propagandagép

Schmidt Mária 10 legdurvább Amerika-ellenes kirohanása

A Fidesz-közeli történészasszony időnként a legelvakultabb orosz propagandaoldalakon is túltesz. Válogatás az elmúlt 1 év interjúiból.

Ma kezdi meg munkáját a "2002-2010 közötti lakossági deviza-eladósodás okainak feltárására, valamint az esetleges kormányzati felelősség vizsgálatára" létrehozott parlamenti albizottság, Papcsák Ferenc volt elszámoltatási kormánybiztos, jelenleg zuglói polgármester vezetésével.

Négy területet vizsgálnak:

1. A kormányoknak milyen szabályozási eszközeik voltak, miért nem védték meg a bankoktól, bankároktól az embereket.

2. Hogyan lehetséges, hogy egyoldalú szerződésmódosításokkal tették tönkre a hiteleseket, és az elmúlt nyolc év kormányai miért nem tettek lépéseket ezen hitelesek megvédése érdekében.

3. Hogyan hagyhatták figyelmen kívül az akkori kabinetek a Pénzügyi Szervezetek Állami Felügyeletének (PSZÁF), a Magyar Nemzeti Banknak (MNB), a Nemzetközi Valutaalapnak (IMF), az Európai Központi Banknak (EKB) és a Világbanknak a figyelmeztetéseit.

4. Mi vezetett oda, hogy míg 2002-ben a lakosság devizahitel-állománya kevesebb volt, mint 300 milliárd forint, addig 2010 nyarán ez 6.600 milliárd forintra emelkedett.

Tegnap a KDNP meg is adta az alaphangot, mikor Rétvéri Bence azt nyilatkozta az MTI-nek, hogy "ezeknek a politikusoknak most duplán áll fenn a felelősségük. Egyrészről a felfutó svájci frank árfolyam miatt családok százezreinek lakhatása került veszélybe, másrészről Magyarország egyik legnagyobb befektetői kockázati tényezője a lakosság nagymértékű deviza adóssága. Elfogadhatatlan, hogy míg családok százezrei állandó rettegésben vannak a törlesztőrészleteik miatt, addig a devizahitelezést – a nemzetközi figyelmeztetések ellenére – változatlanul fenntartó politikusok nyugodtan éljék hétköznapjaikat. A devizahitelesek megsegítésére már több javaslatcsomagot is elfogadott a kormány, ugyanakkor a felelősök megnevezésével eddig adós maradt. Csak akkor jár el a parlamenti többség "szimmetrikusan", ha a felelősségre vonás tempója nem marad el hitel károsultak megsegítése mögött."

Vajon mit találtak ki, hogy ne éljék meg nyugodtan a hétköznapokat a "felelősök"? Lelkiismeretük úgy sincs, törvényt nem sértettek …

Szívesen segítünk, íme, itt vannak a felelősök:

Miniszterelnökök: Orbán Viktor, Medgyessy Péter, Gyurcsány Ferenc.

Pénzügyminiszterek: Járai Zsigmond (1998-2000), Varga Mihály (2001-2002), László Csaba (2002-2004), Draskovics Tibor (2004-2005), Veres János (2005-2009).

Magyar Nemzeti Bank elnökei: Járai Zsigmond (2001-2007), Simor András (2007 – ).

PSZÁF elnökei: Szász Károly (2000-2004, 2010 – ), Farkas István (2004-2009), Farkas Ádám (2009-2010).

Szép nagy politikai színjátékot lehet rendezni, amikor egy politikus elkezdi méregetni egy másik politikus "felelősségét". Dráma helyett azonban várhatóan tragikomédia lesz. Papcsáknak amúgy a vagyonnyilatkozata alapján 25 millió forint hitele van, így akár azzal is kezdhetné az ülést, hogy magába fordul, és felidézi, hogy őt hogyan húzták csőbe a gonosz bankok …

Ám hogy árnyaltabb legyen a kép, és kimozduljunk a szokásos "Gyurcsány a hibás" (no meg a spanja, a Veres) "örökigazságból", nem árt megjegyezni, hogy a pénzügyi rendszer stabilitásáért a mindenkori kormány és pénzügyminiszter mellett a MNB és a PSZAF is felel.

MNB: "A Magyar Nemzeti Bank a rendelkezésére álló eszközökkel támogatja és erősíti a pénzügyi stabilitást, valamint szükség esetén kezeli a pénzügyi rendszert érő sokkok hatásait. Ezen tevékenysége részeként az MNB átfogóan és rendszeresen elemzi a makrogazdasági környezetet, a pénzügyi piacok, a hazai pénzügyi közvetítők és a pénzügyi infrastruktúra működését. Továbbá feltárja azokat a kockázatokat, melyek a pénzügyi rendszer stabilitását veszélyeztethetik, és azonosítja a pénzügyi rendszer törékenységét okozó elemeket, folyamatokat."

PSZAF: "Felügyelet alapvető küldetése: az egyes pénzügyi szervezeteket, illetve pénzügyi szektorokat veszélyeztető kockázatok feltárása, preventív intézkedéseivel azok hatékony megelőzése, a már kialakult kockázatok csökkentése, illetve felszámolása. A pénzügyi szervezetek által nyújtott szolgáltatásokat igénybevevő fogyasztók jogainak és érdekeinek következetes és proaktív védelme, fórum biztosítása a felmerülő fogyasztói jogviták rendezéséhez és a fogyasztók pénzügyi tudatosságának a növelése."

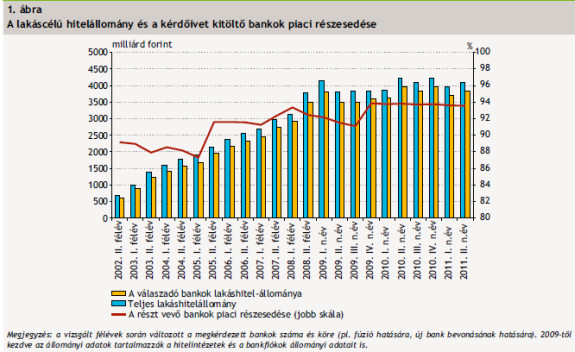

A MNB hitelezési felméréséből:

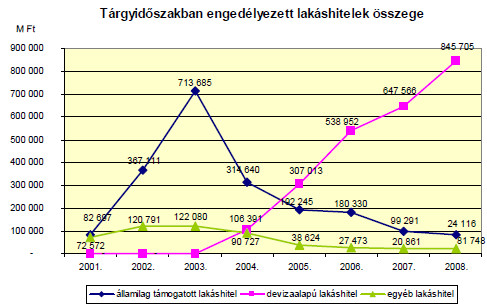

1997-ben 9 milliárd lakáshitelt folyósítottak a bankok, nem is csoda, hiszen akkor 25% volt a kamat. A Fidesz államilag támogatott lakáshitel programja 2002-re 500 milliárdra növelte a kint lévő lakáshitelek összegét.

Ezzel csak annyi probléma volt, amit a Fidesz valahogy nem szívesen ismer be, hogy az állam a költségvetésből támogatta az olcsóbb hitelt, és mint tudjuk, ingyenebéd bizony nincs.

ÁSZ-jelentés:

"2000-2008 között a költségvetés lakáscélú kiadása összesen 1469 Mrd Ft volt. Az engedélyezett, támogatott lakáshitelek száma 2001-2008 között 404 ezer db volt. A kamattámogatások 2008-ban a GDP 0,7%-át tették ki, szemben a 2000. évi 0,1%-kal."

Medgyessy Péter, majd Gyurcsány Ferenc is látta, hogy az államilag támogatott forinthitelek felfutása egyre nagyobb kiadást jelent a költségvetésnek, így elkezdték szigorítani a feltételeket. A lakáscélú támogatásokat szabályozó kormányrendelet 2001 februárjától 2008 júniusáig 25 alkalommal módosult.

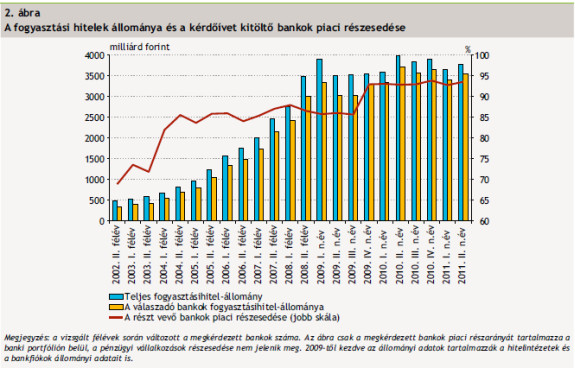

Ha van kereslet, akkor van kínálat is, amikor egyre nehezebben lehetett támogatott forinthitelhez jutni, a bankok gyorsan találtak mást helyette: szépen elkezdtek felfutni a devizaalapú hitelek.

Ha bármelyik felelős politikus vagy pénzügyi ember ránézett volna erre a grafikonra 2005-ben, akkor egy picit gondolkoznia kellett volna. Jó ez így?

Ez a 2009-es ÁSZ jelentés többek között azt javasolta a kormánynak, hogy "kezdeményezze a banki hitelezési tevékenységgel kapcsolatos szorosabb állami felügyeletet és a hitelezéssel együtt járó kockázatoknak a lakossággal való hatékonyabb megismertetését."

Talán ezt nem az ÁSZ-nak kellett volna javasolni, és nem 2009-ben, amikor van erre egy Pénzügyminisztérium, egy MNB és egy PSZAF is.

A devizahitelek megugrásának a forinthitelek szigorítása mellett volt még egy oka is: ekkor volt a legmagasabb a jegybanki alapkamat (12,50%), amely csak 2005-re csökkent le 6%-ra, majd el is indult vissza 11,50%-ra. Az MNB elnöke ekkor a fideszes Járai Zsigmond volt …

A bankok között óriási verseny indult meg az ügyfelekért. Tényleg mindent bevetettek, nem számított semmi, csak vedd fel azt a kurva devizahitelt. Vegyél új autót, új tévét, cseréld le a lakásod, építkezz, újítsd fel. Lehetőleg mindezt 3 évente. Tiszta Harcosok klubja. Fogyassz minél többet, nem számít, hogy hitelből, csak fogyassz.

Ugye emlékszünk még ennek a korszaknak az egyik "leghírhedtebb" reklámjára?

Pápápápápá – ezek után nehéz együtt érző lenni a Raiffeisen Bankkal, hogy szegény most mennyit fog bukni a végtörlesztéssel …. ha sokat sírnak, akkor csak annyit kell nekik mondani,

hogy pápápápápápá …

Hogy mit csinált a PSZAF ezekben az években, el sem tudom képzelni. Hiszen nekik kellett volna úgymond "védeni a fogyasztókat". Nem emlékszem, hogy elővették volna a bankokat például az ilyen reklámok miatt.

A kormánynak persze duplán jó volt, hogy az államilag támogatott lakáshitelek helyett a devizahitelek szaladtak el. Költségvetési kiadás helyett inkább költségvetési bevétel. Ugye, ki mondana erre nemet? Gyurcsány nem is mondott, így hagyták az egészet, pedig kaptak figyelmeztetést több helyről is, még Svájcból is. A környező országokban egy cseppet felelősebb kormányzás folyt, így megtettek mindent, hogy ott lehetőleg saját valutában vegyék fel az emberek a hitelt.

Az állam jól járt a rengeteg eladott vagy felépített lakás után befizetett illeték miatt. A hitelből vásárolt fogyasztási cikkek után ott a befizetett áfa. Jól ment az építőipar, jól jártak az építőiparban dolgozók, szépen híztak ingatlanprojektek-cégek, az ingatlanközvetítők. Jól ment a bankoknak, minden sarkon nyílt legalább 2 bankfiók. Agyba-főbe hirdettek, jól jártak a TV-k, újságok, rádiók. 2002-ben a bankok 12 milliárdot költöttek médiamegjelenésre, 2005-ben már 27 milliárdot…

Persze, hogy senki állt a száguldó vonat elé, hogy állj, ebből még baj lehet!

Farkas István PSZAF-elnök például ezzel a szöveggel adta be a lemondását 2009-ben, 5 évnyi elnökösködés után: "A Pénzügyi Szervezetek Állami Felügyelete Felügyeleti Tanácsának elnöki tisztét több mint öt éve töltöm be. Ez alatt az idő alatt a Felügyelet – más hatóságokkal együttműködve – eredményesen őrködött a magyar pénzügyi piac biztonságos működésén, miközben az Európai Unió felügyeleti közösségének megbecsült és elismert tagjává is vált."

Farkas amúgy az Eximbank elnöki székét "adta fel", hogy 5 évig, a legkritikusabb időben a PSZAF-et vezesse, így nem is meglepő ez a 2005-ös hír:

"Magyarországon a pénzügyi felügyelet nem tilthatja meg a bankoknak, hogy devizahiteleket nyújtsanak. Nálunk ugyan nincs is ilyen szándék, Lengyelországban azonban maguk a bankok kérték a felügyeletet arra, hogy korlátozza, vagy tiltsa meg a devizahitelek nyújtását. (…) Az ország egész pénzügyi rendszerét veszélyeztető folyamatok esetén pedig csak törvények módosításával, vagy kormányrendeletekkel lehet ilyen korlátozásokat életbe léptetni. (…) A pénzügyi vállalkozások tevékenységét ugyanis Magyarországon a hitelintézeti törvény szabályozza, ami teljesen megfelel az Európai Unió normáinak. (…)

Nem talál magyarázatot a vezető lengyel bankok kezdeményezésére Losoncz Miklós, a GKI Gazdaságkutató Rt. kutatásvezetője. Szerinte ugyanis a bankok számára nem kockázatos a devizahitelek nyújtása. Azok ugyanis vagy ugyanolyan devizában szerzik be hitelekhez forrásaikat, mint amilyen devizában nyújtják azokat; vagy ha erre nincs módjuk, akkor más pénzügy műveletekkel fedezik kockázataikat. Az ügyfelek fizetésképtelenné válásának esélyeit pedig szerinte a bankok képesek mérni és kezelni."

Sok sikert az albizottságnak, valódi felelőst nem fognak találni, mert nincs ilyen, mindenki összekacsintott mindenkivel, és próbálta a saját pecsenyéjét sütögetni a frank/jen/euróhitelesekből: a legutolsó ingatlanügynöktől kezdve egészen a miniszterelnökig.

Bankszámlaszám: 12011265-01425189-00100001

Bank neve: Raiffeisen Bank

Számlatulajdonos: Átlátszónet Alapítvány

1084 Budapest, Déri Miksa utca 10.

IBAN (EUR): HU36120112650142518900400002

IBAN (USD): HU36120112650142518900500009

SWIFT: UBRTHUHB

Számlatulajdonos: Átlátszónet Alapítvány

1084 Budapest, Déri Miksa utca 10.

Bank neve és címe: Raiffeisen Bank

(H-1133 Budapest, Váci út 116-118.)

Támogasd a munkánkat az Átlátszónet Alapítványnak küldött PayPal-adománnyal! Köszönjük.

Támogatom PayPal-adománnyalHa az 1 százalékodat az Átlátszó céljaira, projektjeire kívánod felajánlani, a személyi jövedelemadó bevallásodban az Átlátszónet Alapítvány adószámát tüntesd fel: 18516641-1-42

1% TÁMOGATÁS

Támogasd a munkánkat 10 ezer forint adománnyal, mi pedig megajándékozunk egy pólóval. Katt a részletekért.

Támogasd a munkánkat palackvisszaváltással, kattints az üvegvisszaváltós oldalra, mentsd el a kódunkat, és használd azt a Repontoknál!

Ha van bankkártyád, akkor pár kattintással gyorsan tudsz rendszeres vagy egyszeri támogatást beállítani nekünk az adjukossze.hu oldalán.

Postai befizetéssel is tudsz minket támogatni, amihez „sárga csekket” küldünk. Add meg a postacímedet, és már repül is a csekk.

Néző, Szurkoló, B-közép és VIP-páholy kategóriás Átlátszó-előfizetések között válogathatsz a Patreonon.

Bárhol is dolgozol a világban, ha a munkáltatód lehetőséget ad arra, hogy adott összeget felajánlj egy nonprofit szervezetnek, akkor ne feledd, a Benevity-n keresztül az Átlátszónet Alapítvány is ajánlható.

Ha az 1 százalékodat az Átlátszó céljaira, projektjeire kívánod felajánlani, a személyi jövedelemadó bevallásodban az Átlátszónet Alapítvány adószámát tüntesd fel: 18516641-1-42

A Fidesz-közeli történészasszony időnként a legelvakultabb orosz propagandaoldalakon is túltesz. Válogatás az elmúlt 1 év interjúiból.

Megkérdeztük a chatbotot, mit gondol hazánkról. Nem sok jót sajnos.

És közben a baloldalt szidják, mert tüntetni és "lázítani" akart. Tragikomikus helyzet a kalocsai kórház környékén.

Majd az állam kifizeti a hiányt, hiszen állami cég.

Támogasd a munkánkat banki átutalással. Az adományokat az Átlátszónet Alapítvány számlájára utalhatod. Az utalás közleményébe írd: „Adomány”, köszönjük!